Назначение платежа: что писать? Правила заполнения платежных документов. Заполнение нового бланка (формы) платежного поручения

Платежное поручение (или платежка) содержит распоряжение плательщика о перечислении денежных средств с его расчетного или лицевого счета на счет получателя, для банковской организации или федерального органа исполнительной власти, который осуществляет функции по кассовому обслуживанию (Казначейство). Ключевые нормативные документы для заполнения поручения бюджетниками:

- форма бланка утверждена Положением Банка России 19.06.2012 № 383-П (в ред. от 11.10.2018);

- правила заполнения реквизитов, а также основная информация о расчетах указаны в Приказе Минфина от 12.11.2013 № 107н (в ред. 05.04.2017);

- перечень кодов бюджетной классификации, которые применяются для оплаты в бюджетную систему, закреплен Приказом Минфина от 08.06.2018 № 132н.

Банк или Казначейство исполняет платежку в установленный законодательством срок либо раньше, согласно условиям договора на обслуживание расчетного или лицевого счета плательщика.

Образец заполнения полей платежного поручения в 2019 году

Форма расчетного документа представлена бланком ОКУД 0401060 (ниже типовой файл для скачивания в формате Word).

Платежное поручение (образец) с обозначением кода по каждому полю вы можете посмотреть ниже. Для удобства мы присвоили каждому полю уникальный код (он указан в скобках). Расшифровку с пояснением, что писать при заполнении в том или ином поле, вы найдете ниже в таблице.

Платежное поручение, бланк, скачать Word-формат

Как заполнить платежное поручение

|

Номер поля |

Наименование |

Расшифровка значения |

|

|---|---|---|---|

|

Наименование документа |

Платежное поручение |

||

|

Форма ОКУД |

|||

|

Номер документа и дата составления |

Соблюдайте хронологию при создании платежных поручений |

||

|

Вид платежа |

Укажите вид передачи платежки (почтой, электронно, телеграфом) либо оставьте поле пустым, если используется другой вид передачи данных |

||

|

Сумма (прописью и цифрами) |

Пропишите суммы прописью и цифрами в графах соответственно |

||

|

Наименование плательщика |

Заполните полное наименование организации (максимально 160 символов) |

||

|

Лицевой счет плательщика |

Пропишите двадцатизначный номер расчетного лицевого счета, открытого в кредитной или финансовой организации |

||

|

Наименование банка |

Заполняем полное наименование банковской, кредитной или финансовой организации, в которой открыт расчетный лицевой счет |

||

|

Банковский идентификационный код, заполняем в соответствии со «Справочником БИК РФ» |

|||

|

Корреспондентский счет |

Укажите номер корреспондентского счета банка, если он имеется |

||

|

Блок информации о получателе |

Заполните аналогичную информацию о получателе, его банке и лицевом счете |

||

|

Вид операции |

Ставим «01», значение для данной графы постоянное, утверждено правилами ведения бухгалтерского учета в кредитных и банковских компаниях России |

||

|

Оставьте эти поля пустыми, для заполнения данной информации требуются особые указания банка |

|||

|

Очередность платежа |

Указываем очередность в соответствии с утвержденными гражданским законодательством нормами (ст. 855 ГК РФ) |

||

|

Следует прописать УИН платежа, если он присвоен для конкретного вида перечисления. Если организация рассчитывается самостоятельно, а не по выставленному требованию, то пропишите «0» |

|||

|

Назначение платежа |

Здесь укажите, за что и на каком основании (документация) проводится расчет. Бухгалтер может указать сроки исполнения обязательства по договору или сроки уплаты налоговых обязательств, если это необходимо. Либо установить законодательную ссылку, устанавливающую основные требования к проведению расчетов |

||

|

Пропишите в этих полях ИНН плательщика (60) и получателя (61) |

|||

|

Укажите КПП организации плательщика (102) и получателя (103) |

|||

|

Блок полей 104-110 заполняется ТОЛЬКО при перечислении платежей в бюджетную систему РФ и внебюджетные фонды |

|||

|

Статус плательщика |

Заполняем только при расчетах с бюджетом или таможенных пошлин (сборов). даны в приложении № 5 к Приказу Минфина России от 12.11.2013 № 107н |

||

|

Укажите код в соответствии с действующим классификатором ОКТМО. Уточнить коды можно в ФНС |

|||

|

Основание платежа |

Основания перечислены в пунктах 7 и 8 Приложения № 2 Приказа Минфина от 12.11.2013 № 107н, нужно проставить подходящий код:

Если в реквизите «106» указано «0», налоговики отнесут поступившие деньги к одному из указанных выше оснований, руководствуясь законодательством о налогах и сборах |

||

|

Налоговый период |

Укажите период, в котором у работника возник облагаемый доход. При перечислении НДФЛ с отпускных и больничных в этом поле надо указать месяц, на который приходится день их выплаты. Например, «МС.02.2019», «КВ.01.2019», «ПЛ.02.2019», «ГД.00.2019», «04.09.2019» |

||

|

Документ-основание |

Укажите номер требования или другого документа, на основании которого проводим платеж, с кратким пояснением вида документа (ТР — требование, РС — решение о рассрочке и т. д.) |

||

|

Дата документа-основания |

Пропишите номер документа, который является основанием (например, договор) |

||

|

Поле заполнять не обязательно. Исключение: перечисление сборов за 2014 и предшествующие периоды |

|||

Готовый документ должен быть заверен подписями руководителя и главбуха, а также печатью учреждения.

Расчеты платежными поручениями

Платежками проводятся расчеты по принятым обязательствам и не только. Для бюджетников предусмотрены следующие варианты:

- Оплата обязательств перед поставщиками и подрядчиками, допустимы авансовые расчеты. Укажите точные реквизиты счетов и договора в назначении. Поля 104-110 и 101 и 22 не заполняйте. Обязательно укажите НДС в стоимости товаров, работ, услуг, а если он отсутствует, пропишите «Без НДС».

- Расчеты по кредитам и займам в банковских и финансовых организациях. Пропишите в поле 24 реквизиты соглашения (договор займа). Поля 104-110, 101, 22 не заполняйте.

- Перечисления заработной платы, авансов, отпускных и пособий сотрудникам бюджетного учреждения. Обратите внимание на заполнение очередности (ячейка 21), для зарплаты укажите «3» (ст. 855 ГК РФ). Сроки перечисления, указанные в коллективном договоре, должны быть соблюдены. Поля 22, 101, 104-110 оставьте пустыми.

- Авансы на командировочные расходы сотрудникам. Укажите номер документа-основания (сметы) в назначении платежа. Поля для уточнения налоговых платежей не заполняйте.

- , налогов, сборов. Проверьте правильность заполнения полей 104-110 бланка. КБК можно уточнить в ФНС или ФСС (по ).

Рассмотрим особенности перечисления налогов и страховых взносов на примерах.

Пример заполнения платежного поручения для перечисления НДФЛ с зарплаты сотрудников в ФНС

Допустим, сумма составила 102 302 рубля.

Разберем, как заполнить налоговые поля платежного поручения в 2019 году (образец), так как именно это чаще всего вызывает затруднения.

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки. Для пособий и отпусков сформируйте платежку не позднее последнего дня месяца, за который произведены выплаты. Перечисляя зарплату или прочие доходы, установите дату не позднее следующей за днем выплаты доходов сотруднику (абз. 1 и 2 п. 6 ст. 226 НК РФ).

Поля 6 и 7 заполняем без копеек, так как налог исчисляется и перечисляется в рублях: 102 302,00 рубля.

В реквизите 22 поставьте «0».

Статус плательщика (реквизит 101) установите «02», так как организация выступает налоговым агентом для работников, получающих зарплату.

Как сформировать платежное поручение в налоговую инспекцию

Для налоговой можно сформировать платежное поручение онлайн, быстро и без ошибок, на официальном сайте ФНС России . Сервис работает бесплатно (за спасибо). Здесь вы сможете подготовить новый документ (распечатать или отправить его на mail, но может прийти в спам), проверить правильность уже составленного расчетного документа либо самостоятельно провести онлайн-оплату через один из банков-партнеров, которые заключили соглашение о сотрудничестве с ФНС.

Для доступа к работе в сервисе нужно зарегистрироваться, процесс не займет много времени. Но для совершения оплаты в режиме реального времени придется воспользоваться электронной подписью.

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

ФАЙЛЫ

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

- плательщика;

- банка;

- получателя средств.

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

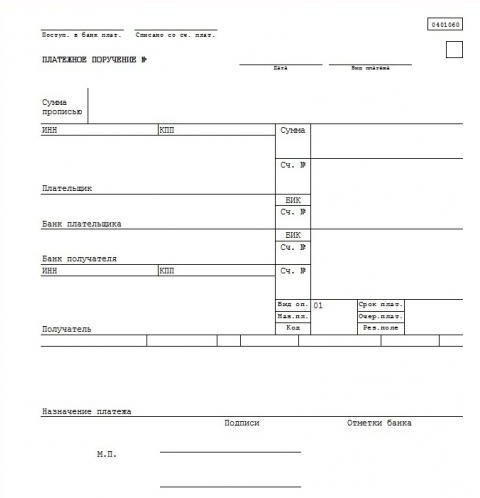

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060 . Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3

– номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45

– отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60

– ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101

– статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102

– КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – . Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код . Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Реквизиты платежного поручения

Установленные правила (инструкции) заполнения платежного поручения следующие:

- В поле (1) указывается наименование расчетного документа - платежное поручение.

- В поле (2) указывается форма платежного поручения - 401060 , это номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации"

- В поле "N" (3) указывается номер платежного поручения цифрами. В случае если номер платежного поручения состоит более чем из трех цифр, платежные документы при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000".

- В поле "Дата" (4) указывается дата составления и оформления платежного поручения. При заполнении платежного поручения число, месяц, год проставляются цифрами в формате ДД.ММ.ГГГГ или число указывается цифрами, месяц - прописью, год - цифрами (полностью). Например: 05.12.2006 или 05 декабря 2006.

- В поле "Вид платежа" (5) в платежных поручениях, представляемых в расчетную сеть Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых на бумажных носителях для осуществления расчетов электронным способом согласно Положению Банка России от 23.06.98 N 36-П "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России", опубликованному в "Вестнике Банка России" от 28.08.98 N 61, в этом поле проставляется "электронно". В других случаях данное поле платежного поручения не заполняется. Так, например, поле заполнять не надо, если платежи осуществляются внутри одного филиала.

- В поле "Сумма прописью" (6) указывается - с начала строки и с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, а слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "=". Например: "Двадцать восемь рублей 10 копеек" или "Сто сорок рублей".

- В поле "Сумма" (7) указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указывается сумма платежа в рублях и знак равенства "=", при этом в поле "Сумма прописью" указывается сумма платежа в целых рублях. Например: "28-10" или "140 =" .

- В поле "Плательщик" (8) указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" плательщика, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" плательщика и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (9) проставляется номер лицевого счета плательщика в кредитной организации, в филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке Росси или правилами ведения бухгалтерского учета кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации.

- В поле "Банк плательщика" (10) указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка плательщика. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Плательщик", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк плательщика".

- В поле «БИК» (11) проставляется банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ". Расшифровка слова БИК - банковский идентификационный код.

- В поле "Счет N" (12) проставляется номер счета банка плательщика. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

- В поле "Банк получателя" (13) указываются наименование и место-нахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк получателя".

- В поле "БИК" (14) указывается банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ".

- В поле "Счет N" (15) проставляется номер счета банка получателя. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

- В поле "Получатель" (16) указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" получателя, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" получателя и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (17) проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем является кредитная организация, филиал кредитной организации.

- В поле "Вид оп." (18) (вид операции) проставляется шифр (01) согласно "Перечню условных обозначений (шифров) документов, проводимых по счетам в банках" приложения 1 Правил ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66 и Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, с учетом изменений и дополнений. В платежном поручении всегда проставляется шифр (01), так как каждому платежному документу присвоен свой шифр, так “01” — Платежное поручение, “02” — Платежное требование, “09” - Мемориальный ордер и т.д.

- Поле "Срок плат." (19) (срок платежа), не заполняется до специальных указаний Банка России.

- Поле “Наз. пл.” (20) (назначение платежа кодовое) - не заполняется до указаний Банка России.

- В поле “Очер. плат.” (21) (очередность платежа) проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России или поле не заполняется в случаях, предусмотренных нормативными актами Банка России..

- Поле “Код” (22) не заполняется до указаний Банка России.

- Поле “Рез. поле” (23) резервное поле. Заполняется в случаях, установленных нормативными актами Банка России.

- В поле "Назначение платежа" (24) указывается назначение платежа, наименование товара, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору. Так, например, назначение платежа - «Оплата по договору б/н от 15.05.2007г. за путевку».

- В полях "М.П." (43) (место для печати) и "Подписи" (44) плательщиком проставляются оттиск печати (в случае ее наличия) и подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленных кредитной организации, филиалу кредитной организации или подразделению расчетной сети Банка России образцов.

- В поле “Отметки банка плательщика” (45) проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя.

- В поле “Поступ. в банк плат.” (62) (Поступило в банк плательщика) указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля "Дата".

- В поле “Списано со сч. плат.” (71) (Списано со счета плательщика) указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля "Дата”

- В поле “ИНН” (60) (ИНН плательщика) указывается ИНН плательщика, если он присвоен. ИНН - это идентификационный номер налогоплательщика юридического или физического лица, заполняется на основании выданного налогоплательщику соответствующими налоговыми службами «Свидетельства о постановке на налоговый учет». Для плательщика/получателя - физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). Для плательщика/получателя - юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН.

- В поле “ИНН” (61) (ИНН получателя) указывается ИНН получателя, если он присвоен. Пояснение смотри в поле 60.

В полях (101)-(110) указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации. Данные поля заполняются при перечислении различных налогов и сборов.

Новшеством в исполнении обязанности по уплате налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ является возможность ее реализации другим лицом (вместо налогоплательщика, налогового агента, плательщика сборов, страховых взносов) (п. 1, 8, 9 ст. 45 НК РФ в редакции Федерального закона от 30.11.2016 № 401-ФЗ). Выясним, каким образом в этом случае должно быть заполнено , дабы не возникло сомнений, кто и за кого произвел уплату налога (иного платежа).

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ утверждены Приказом Минфина РФ от 12.11.2013 № 107н. С учетом изменений, внесенных в ст. 45 НК РФ, согласно которым налогоплательщикам разрешена уплата налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ через иных лиц, указанный документ скорректирован Приказом Минфина РФ от 05.04.2017 № 58н , действующим с 25.04.2017. О том, какие конкретно изменения готовятся, ФНС упредила в Письме от 17.03.2017 № ЗН-3-1/1850@ .

Обратите внимание: Налоговым кодексом не предусмотрены ограничения по возможности уплаты налогов за налогоплательщиков как физическими, так и юридическими лицами (письма Минфина РФ от 07.04.2017 № 03-02-08/20918, от 03.04.2017 № 03-02-07/2/6675).

При составлении распоряжений о переводе денежных средств в уплату чужих налогов следует обратить внимание на порядок заполнения следующих полей:

«ИНН» плательщика;

«КПП» плательщика;

«Плательщик»;

«Назначение платежа»;

«101» – «Статус плательщика».

Остановимся более подробно на заполнении каждого из перечисленных полей в платежном поручении (форма этого документа приведена в приложении 2 к Положению о правилах осуществления перевода денежных средств, утв. ЦБ РФ 19.06.2012 № 383-П).

ИНН и КПП плательщика

Начнем с «ИНН» плательщика (в платежном поручении номер данного реквизита – 60). Здесь согласно п. 4 Правил 1фиксируется ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

Понятно, что в следующем реквизите («КПП» плательщика, номер 102) отражается значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»).

Плательщик

А вот в реквизите «Плательщик» (номер 8) уже отражается информация о плательщике, непосредственно осуществляющем платеж (то есть ином лице). И это вполне логично, потому что в качестве плательщика выступает клиент банка (владелец счета), составивший распоряжение о переводе денежных средств. Порядок заполнения указанного поля зависит от того, кто конкретно выступает в роли плательщика:

юридическое лицо в реквизите под номером 8 отражает свое полное или сокращенное наименование;

ИП – фамилию, имя, отчество (при его наличии) и в скобках – «ИП»;

нотариус, занимающийся частной практикой, – фамилию, имя, отчество (при его наличии) и в скобках – «нотариус»;

адвокаты, учредившие адвокатские кабинеты, – фамилию, имя, отчество (при его наличии) и в скобках – «адвокат»;

главы крестьянских (фермерских) хозяйств – фамилию, имя, отчество (при его наличии) и в скобках – «КФХ»;

физическое лицо – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ.

Назначение платежа

В реквизите «Назначение платежа» (номер 24) отражается дополнительно (пп. 5 п. 13 Правил 1):

- наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется. Заполняется в таком же порядке, как и поле «Плательщик» (номер 8). Единственное, если налогоплательщиком является физическое лицо, помимо фамилии, имени, отчества (при его наличии), нужно также указать его адрес регистрации по месту жительства или пребывания (при отсутствии места жительства). Для выделения данной информации от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//».

ИНН и КПП лица, осуществляющего платеж (только ИНН для ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ, физических лиц). Данная информация отражается первой в комментируемом поле. При этом для разделения информации об ИНН и КПП используется знак «//». Такой же знак используется для отделения информации о плательщике от иной информации, указываемой в реквизите под номером 24;

Статус плательщика

В реквизите «101» платежного документа на перевод денежных средств в бюджет иным лицом необходимо отразить показатель статуса плательщика, чья обязанность исполняется. При этом вопрос о том, каким же должен быть статус плательщика страховых взносов, благодаря Приказу Минфина РФ № 58н, решен окончательно. Приведем те показатели поля 101, которые могут пригодиться предприятиям (ИП), работающим в сфере общественного питания (Правила 5).

|

Значение показателя поля «101» |

Статус плательщика |

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо |

|

|

Налоговый агент |

|

|

Участник внешнеэкономической деятельности – юридическое лицо |

|

|

Плательщик – юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель |

|

|

Участник внешнеэкономической деятельности – индивидуальный предприниматель |

|

|

Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

Примеры заполнения платежных поручений

Чтобы закрепить изложенное, приведем примеры заполнения платежного поручения на уплату чужих налогов (страховых взносов).

Пример 1.

ООО «Кафе «Пуговка» (ИНН 5253855520, КПП 525301001) и ИП Березкин Сергей Михайлович (ИНН 525685875257) договорились, что предприниматель в апреле 2017 года в счет погашения задолженности перед обществом перечислит за него в бюджет авансовый платеж за I квартал 2017 года по единому налогу, уплачиваемому в связи с применением УСНО ( «доходы»), в размере 85 000 руб. У предпринимателя открыт расчетный счет № 40702810861080000956 в Волго-Вятском банке ПАО Сбербанк (ГРКЦ ГУ Банка России по Нижегородской области).

Пример 2.

Изменим условия примера 1. Общество и предприниматель договорились, что первое перечислит в мае 2017 года за ИП в бюджет на обязательное пенсионное страхование по работникам за апрель 2017 года в размере 27 600 руб. У общества открыт расчетный счет № 40702810751080000372 в том же банке, что и у ИП.

Если организация хочет уплатить чужие налоги, сборы, страховые взносы и иные платежи в бюджетную систему РФ, именно она выступает в роли плательщика, поэтому в платежном поручении в поле «Плательщик» (номер 8) указывается ее полное или сокращенное наименование. Если в качестве плательщика выступает индивидуальный предприниматель, в названном поле отражаются его фамилия, имя, отчество (при наличии), а в скобках «ИП». При этом в реквизитах «ИНН», «КПП» плательщика и «Статус плательщика» (номера 60, 102 и 101 соответственно) фиксируются данные лица, чья обязанность исполняется. Особое внимание следует уделить порядку заполнения поля «Назначение платежа». Здесь в первую очередь отражаются ИНН и КПП иного лица (того, кто исполняет чужую обязанность), затем – наименование плательщика, чья обязанность исполняется.

Порядок заполнения платежных поручений периодически меняется, исходя из приоритетов законодательного регулирования финансовых правоотношений. Если предприятию необходимо направить в банк на исполнение платежку, то ее корректное заполнение будет играть важнейшую роль с точки зрения успешного проведения финансовой транзакции. Какова специфика регулирующего законодательства в части использования платежных поручений? При заполнении одного из ключевых реквизитов - «Назначение платежа» - что указывать?

Новый порядок заполнения платежек: изменения

Для начала - о специфике законодательного регулирования финансовых правоотношений, о которых идет речь.

Заполнение платежного поручения — процедура, которая с 2014 года осуществляется по новым правилам. Основные изменения в порядке работы с рассматриваемым документом заключаются:

- в возможности указать в реквизите 101 большее количество значений;

- в необходимости фиксировать в поле 105 код ОКТМО;

- в появлении в реквизите 106 некоторых новых значений;

- в необходимости заполнения поля 108 в соответствии с новым порядком;

- в сокращении перечня платежей в поле 110;

- в появлении нового реквизита в платежном поручении, а именно - «Кода».

Во многих случаях самым сложным для финансиста становится заполнение реквизита «Назначение платежа» в платежке. Рассмотрим то, каким образом нужно в соответствии с установленными нормами вписывать те или иные сведения в данное поле.

Реквизит «Назначение платежа»: особенности заполнения

Итак, наша задача — корректно заполнить реквизит «Назначение платежа». Что писать в нем?

Прежде всего, стоит отметить, что текущее финансовое законодательство РФ не устанавливает жестких требований к указанию тех или иных сведений в реквизите, о котором идет речь. Но в действующих стандартах установлен основной критерий, которому должно соответствовать данное поле в платежном поручении: общее количество символов, вводимых в нем, не должно быть больше 210.

Кроме того, при описании рассматриваемого реквизита можно указывать информацию, имеющую отношение:

- непосредственно к специфике платежа;

- к товарам, услугам;

- к первичным документам, подтверждающим те или иные правоотношения;

- к НДС.

Также заполнение платежного поручения может потребовать указания иных сведений — в случаях, если это необходимо с точки зрения закона или договора. Изучим то, чем может быть представлено непосредственно содержание реквизита, о котором идет речь.

Для нас важно понять, что именно чаще всего отражается в поле «Назначение платежа». Что писать в нем, если исходить из практики финансовых правоотношений?

Чаще всего в данный реквизит включаются сведения:

- непосредственно о назначении платежа (в данном случае в документе может фиксироваться сущность правоотношений — например, выполнение работ, предоставление сервисов, покупка товаров, выплата зарплаты);

- об основании транзакции (например, номер контракта, счета, на основании которых фирма рассчитывается с контрагентом);

- о фактических результатах правоотношений (например, перечень поставленных товаров, оказанных услуг, выполненных работ);

- о разновидности перечисляемого платежа (он может быть представлен, к примеру, предоплатой, или же, транзакцией после поставки товаров или услуг).

Также в реквизите отражается иная необходимая информация — та, что предусмотрена контрактом. Например, это могут быть сроки осуществления расчетов между партнерами, сведения для корректной идентификации платежа.

Кроме того, необходимо отразить сумму НДС — назначение платежа предполагает включение соответствующих сведений в платежном поручении. Если налог на добавленную стоимость не уплачивается фирмой, то данный факт также отражается в реквизите, о котором идет речь. То есть можно написать, к примеру, «без НДС». Отметим, что при отправке платежных поручений в налоговую службу не нужно указывать в соответствующем документе сведения об НДС. Назначение платежа в этом случае связано с уплатой налогов, а не участием фирмы в договорных правоотношениях.

Полезно будет изучить специфику заполнения платежки при перечислении денежных средств в ФНС подробнее.

Реквизит «Назначение платежа»: налоговые перечисления

В случае, если необходимо сделать налоговое перечисление, каким может быть назначение платежа? Что писать в соответствующем реквизите? Рассматриваемое поле в случае, если заполняется платежка в ФНС, должно содержать, прежде всего, информацию в целях идентификации платежа. Реквизит, о котором идет речь при налоговых перечислениях может включать сведения о налогоплательщике (то есть, например, название фирмы, Ф. И. О. предпринимателя, нотариуса, адвоката, главы крестьянского хозяйства, физлица, уплачивающего тот или иной налог).

Отметим, что при заполнении платежек в налоговую наличие в документе полей, в которых требуемые данные не указаны, не допускается.

В случае, если платеж перечисляется в Пенсионный фонд, в соответствующем реквизите можно указать, что транзакция предназначена для зачисления на страховую часть пенсии, отразить номер плательщика в ПФР, а также отчетный период, за который уплачивается взнос.

Вернемся к изучению особенностей отражения сведений в платежных поручениях коммерческими фирмами. Полезно будет рассмотреть то, какие именно формулировки могут содержаться в соответствующих документах.

Реквизит «Назначение платежа»: примеры формулировок в рамках коммерческих расчетов

При расчетах в рамках коммерческих правоотношений в реквизите «Назначение платежа» может быть зафиксировано, что:

- транзакция представляет собой оплату за оказанные работы по такому-то договору, а также акту приемки (в том числе может указываться НДС в определенной сумме);

- платеж представляет собой предварительную оплату за такие-то услуги, оказанные по такому-то счету;

- платеж осуществляется в целях пополнения счета (в этом случае НДС не начисляется).

Итак, мы рассмотрели специфику отражения сведений в важнейшем реквизите платежного поручения - «Назначение платежа». Что писать в нем, мы теперь знаем. Однако, корректное заполнение соответствующего реквизита — не единственная задача финансиста. Ему также потребуется внесение сведений в иные реквизиты.

В начале статьи мы отметили, что с 2014 года финансовый регулятор ввел новые правила заполнения платежек. Рассмотрим специфику внесения тех или иных сведений в расчетные документы с учетом данных нововведений.

Так, были изменены правила заполнения реквизита 101. Изучим то, как вносить сведения в него по обновленным нормам. Условимся, что платежка заполняется в целях уплаты налога.

Заполнение налоговой платежки: реквизит 101

Как мы отметили выше, рассматриваемый реквизит после введения в действие новых нормативно-правовых актов может заполняться при большем выборе возможных параметров, чем ранее. Реквизит 101 нужен для указания статуса плательщика — например, юрлица, перечисляющего налог в бюджет.

В новых платежках можно выбирать значения в рассматриваемом реквизите из перечня, представленного 26 пунктами (в то время как ранее их было 20). Но многие из соответствующих значений остались прежними. Например, если назначение платежа — налоги, то в рассматриваемом реквизите необходимо фиксировать код 01 или же 02.

Если говорить о новых значениях, которые можно ставить в данном поле — к таковым относятся коды 21 и 22. Они соответствуют которые входят в консолидированные группы.

Можно отметить, что при перечислении в бюджет страховых взносов необходимо в реквизите 101 проставлять код 08.

Реквизит 105

Следующий примечательный реквизит в платежном поручении — 105. Главный нюанс здесь — указание кода ОКТМО вместо ОКАТО ранее. При этом следует указывать код ОКТМО именно того муниципального образования, на территории которого извлекается доход, на основании которого уплачивается налог.

В случае если перечисление в бюджет осуществляется исходя из сведений по налоговой декларации, то в рассматриваемом поле должен фиксироваться код ОКТМО, который соответствует данным сведениям.Желательно уточнить рассматриваемый код непосредственно в ФНС.

Реквизит 106

Следующий важнейший реквизит платежки — 106. В нем должны указываться данные, позволяющие определить основание платежа. В соответствии с новыми нормативными актами соответствующий реквизит может быть отражен в платежке с использованием таких значений, как:

- ИН (если речь идет о выплате ,

- ТЛ (если осуществляется погашение долгов какого-либо хозяйствующего субъекта некоторым третьим лицом),

- РК (если выплачивается задолженность, что предусмотрена реестром кредиторов),

- ЗТ (если осуществляется выплата текущей задолженности).

Правила заполнения платежки: реквизит 108

Рассматривая тот или иной многие финансисты уделяют особое внимание реквизиту 108. Его значимость заключается в том, что в соответствующем поле фиксируется номер документа, на основании которого осуществляется платеж. Новые правила, установленные регулятором, предполагают, что в случае, если статус плательщика отличается от 03, 16, 19 или же 20, то документ, являющийся основанием платежа, должен иметь номер, который:

- начинается с ДЕ, а также включает последние 7 цифр таможенной декларации;

- имеет начало в виде сочетания букв ПО, а также включает номер что также выдается ФТС;

- начинается с КТ, а также содержит последние 7 цифр декларации;

- имеет начало в виде сочетания букв ИД, а также включает номер документа, классифицируемого как исполнительный;

- начинается с ИП, а также содержит номер поручения, которое является инкассовым;

- имеет начало в виде сочетания букв ТУ, а также включает номер требования, имеющего отношение к перечислению таможенных платежей;

- начинается с БД, а также содержит реквизиты хозяйственного документа ФТС;

- имеет начало в виде сочетания букв ИН, а также содержит реквизиты документа, используемого при инкассации;

- начинается с КП, а также включает реквизиты договора о взаимодействии с крупными налогоплательщиками.

Новое в платежке: реквизит 22

В соответствии с законодательными нововведениями, в платежках в 2014 году появилось новое поле — 22. В нем прописывается УИН, или уникальный идентификатор начисления. По сути, назначения платежа, который банк, принимающий документ, передает в информационную систему, которую ведут компетентные государственные органы. Узнать УИН можно, обратившись в ФНС или же во внебюджетном фонде. Соответствующий идентификатор состоит из 23 знаков. Из них первые 3 — это аббревиатура УИН. Знаки с 4 по 23 в документе будут соответствовать непосредственно идентификатору начисления.

Заполнение по новым правилам: на что обратить внимание?

На что следует обратить внимание финансисту, заполняя тот или иной образец квитанции, для которой установлены новые законодательные требования?

Еще один нюанс: если финансист точно не знает, какое значение зафиксировать в полях 106-110 платежного поручения, то в документе необходимо указать 0.

Полезно будет рассмотреть то, как может быть составлен конкретный пример платежного поручения. Один из таковых — на картинке ниже.

Данный образец квитанции в целом соответствует критериям, что прописаны в новых нормативных актов.

Важнейший аспект работы с платежными поручениями — внесение изменений в них. Рассмотрим его.

Изменение платежного поручения: нюансы

Прежде всего, отметим, что изменение назначения платежа как хозяйственная операция не регламентируется на уровне федеральных нормативных актов — таких как, в частности, Гражданский Кодекс России. Однако, данная процедура может регулироваться различными подзаконными правовыми актами. Например, подобные правоотношения находятся в юрисдикции Положения ЦБ РФ № 383-П, принятого 19.06.2012.

Также большое значение в данном случае имеет судебная практика. В соответствии с ней можно выделить 3 основные позиции судей, рассматривавших налоговые споры и принимавших решения в части такой процедуры, как изменение назначения платежа в том или ином расчетном документе.

Во-первых, есть мнение, что субъект, перечисливший денежные средства, и их получатель имеют право корректировать назначение платежа в соответствии с договоренностью.

Во-вторых, судьи могут приходить к выводу, что плательщик имеет право осуществить корректировку соответствующего реквизита без каких-либо дополнительных условий.

В-третьих, арбитражи могут принимать решение о том, что рассматриваемое поле в платежке не может быть изменено.

Рассмотрим данные 3 позиции подробнее.

Позиции арбитражей по корректировке платежек: изменение поля по договоренности

Итак, в соответствии с первой позицией, стороны правоотношений — плательщик и получатель платежа, могут договориться об изменении тех или иных реквизитов.

Судьи, придерживающиеся данной позиции, считают, что банки не должны осуществлять вмешательство в правоотношения клиентов. В случае если у сторон сделки будут взаимные претензии, то, по мнению арбитражей, они должны разрешаться без участия кредитно-финансовой организации. Исключение — если та или иная проблема возникла по причине недоработки со стороны банка.

По мнению судей, назначение платежа — как реквизит расчетного документа, фиксируется в целях корректной идентификации перечисленных средств у получателя, и в случае, если это может быть затруднено по причине ошибок в документе, то участники правоотношений должны иметь возможность соответствующее поле документа изменить.

Изменение поля в любой момент

Есть позиция судей, в соответствии с которой уточнение назначения платежа может быть осуществлено в любой момент плательщиком. В чем заключается в данном случае аргументация арбитражей?

Как считают судьи, тот человек, который перечисляет денежные средства с помощью соответствующего документа, непосредственно определяет их назначение. Следовательно, он же в целях проведения корректной транзакции может в любой момент исправлять те сведения, которые представлены в реквизите «назначение платежа». Поскольку банки не должны вмешиваться в правоотношения клиентов — собственно, в этом смысле повторяется тезис, который мы рассмотрели выше, плательщик должен рассматриваться, как полагают судьи, как единственный правомочный субъект при корректировке реквизитов платежки.

Кроме того, арбитражи ссылаются на ст. в соответствии с которой собственник того или иного имущества имеет право совершать в отношении него любые действия, которые соответствуют нормам закона. В этом смысле плательщик имеет право распоряжаться денежными средствами на свое усмотрение. Если он получил счет, по которому должна быть проведена оплата, назначение платежа — как реквизит платежки, является одним из инструментов реализации собственником установленных гражданских прав. Если человек не сможет при необходимости откорректировать данное поле в платежке, то не сможет обеспечить корректное перечисление денежных средств в соответствии с собственными пожеланиями. И это может рассматриваться как нарушение его гражданских прав.

Назначение платежа — перевод, или, например, перечисление контрагенту за поставленные товары или услуги, является, таким образом, опцией, которая является важной, с точки зрения реализации гражданином тех прав, которые гарантированы ГК РФ.

Запрет на изменение поля

Еще одна точка зрения судов заключается в том, что ни один субъект правоотношений не может осуществлять корректировку поля «Назначение платежа».

По мнению арбитражей, платежное поручение — документ, относящийся к категории оправдательных. То есть, ошибки, присутствующие в нем, имеют те же правовые последствия, что, к примеру, неточности в первичной документации — как вариант, в договоре между партнерами. Однажды подписанный контракт, равно как и заверенное платежное поручение, которое направлено в банк и принято к исполнению, не подлежат пересмотру в случаях, если это не предопределено положениями какого-либо закона или в силу решения суда. Вместе с тем, посредством обращения в арбитраж представители фирмы могут инициировать рассмотрение возможности корректировки реквизита, о котором идет речь.

Резюме

Итак, мы рассмотрели, как написать назначение платежа в расчетном банковском документе, на что обратить внимание. Новые нормативные акты, которые регулируют внесение соответствующих сведений в платежку, используются с 2014 года. Положения данных источников также предписывают внимательно отнестись к заполнению иных важнейших реквизитов — в частности, с 106 по 110. Правила заполнения данных полей также обновились.

В ряде случаев у фирмы, осуществляющей платеж, может возникнуть потребность в корректировке реквизита «Назначение платежа». На уровне федерального законодательства данная процедура регулируется, как считают эксперты, довольно поверхностно, здесь определяющее значение может иметь судебная практика.

Арбитражи, рассматривая пример заполнения платежного поручения в рамках тех или иных споров, приходят к разным выводам касательно изменения соответствующего реквизита. Есть версия, что ее могут производить плательщик и получатель платежа по договоренности. Некоторые суды, рассматривая тот или иной пример платежного поручения, считают, что плательщик может откорректировать поле «Назначение платежа» в одностороннем порядке. Есть точка зрения арбитражей, по которой платежка не может быть откорректирована с момента ее передачи на исполнение в банк.